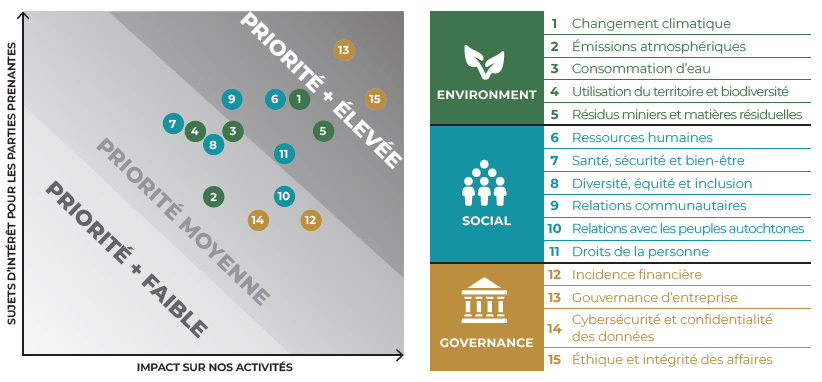

La réalisation d’une évaluation de la matérialité est essentielle pour permettre à Osisko d’identifier et de prioriser les enjeux de développement durable qui sont importants pour ses parties prenantes et pour l’entreprise. La compréhension des principales préoccupations en matière de durabilité nous aide à améliorer la transparence et à aligner notre stratégie ESG sur les priorités des parties prenantes, afin de favoriser des pratiques d’entreprise responsables. |

|

En 2022, nous avons procédé à une évaluation de la matérialité afin de mettre à jour nos thèmes importants et avons embauché un consultant externe spécialisé en développement durable international pour nous aider dans ce processus. À l’aide de contributions provenant de diverses sources incluant des pairs, des tendances dans l’industrie minière et des cadres de référence en matière de développement durable, nous avons mené des recherches pour dresser une première liste de thèmes importants. Cette liste a par la suite été validée et perfectionnée dans le cadre d’un atelier approfondi impliquant des membres de la haute direction d’Osisko.

À titre de société de redevances et de flux, notre contrôle sur certains de ces thèmes importants est limité. Par exemple, bien que les résidus miniers et les matières résiduelles constituent des enjeux importants pour l’industrie minière et pour les partenaires miniers que nous finançons, nous n’avons pas de contrôle direct sur la gestion des résidus miniers. En lieu et place, nous intégrons des évaluations de la gestion des résidus miniers dans notre processus de diligence raisonnable en matière d’investissement et, dans la mesure du possible, nous demanderons des rapports réguliers à nos partenaires miniers en vue d’assurer une gestion responsable.

Notre plan consiste à nous appuyer sur l’évaluation de la matérialité de 2022 en recueillant davantage de commentaires et de rétroaction de la part d’un plus large éventail de parties prenantes.

- Normes de rapport et cadres (Global Reporting Initiative, Sustainability Accounting Standards Board, et le Groupe de travail sur l’information financière relative aux changements climatiques)

- Organismes de notation ESG

- Thèmes importants pour nos pairs

- Intérêts des parties prenantes fondés sur l’enquête en ligne

- Critères d’évaluation des risques d’entreprise internes

- Avis de l’équipe de direction d’Osisko

- Évaluation du comité de l’environnement et du développement durable